賃貸マンション経営のメリット

賃貸マンション経営の

メリット

メリット1 私的年金として

老後の生活を安心して迎えるために

定年退職後のセカンドライフの準備はいかがでしょうか?公的年金だけでは安心できない現在、将来の生活を支える堅実な所得を確保しておくことが肝要です。

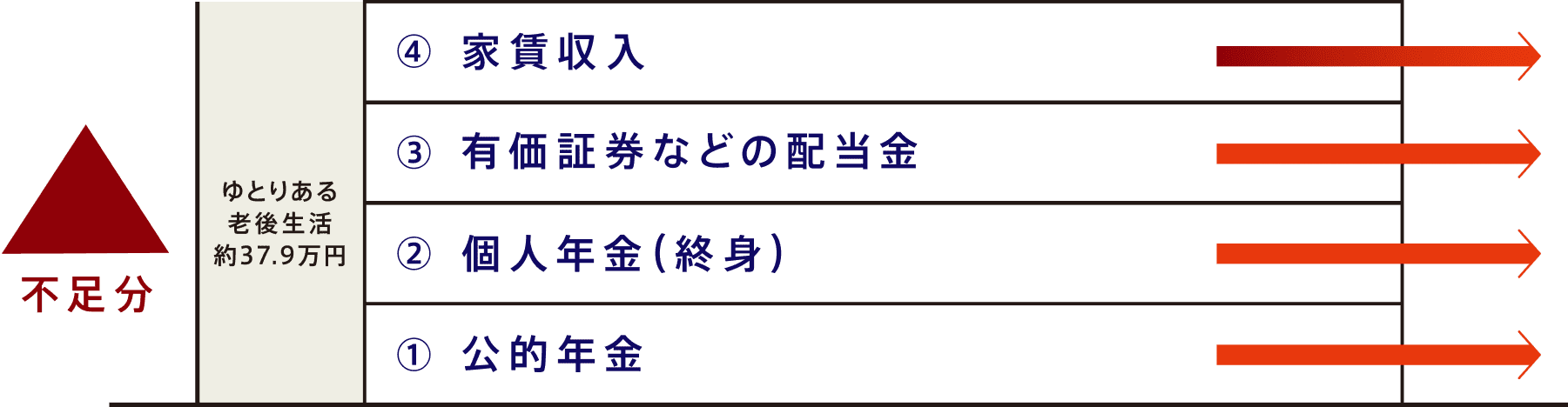

老後の安心には長期安定収入が重要

ローン完済後は家賃収入がそのまま受け取れます。

完済後からの一生涯の定期収入

老後の生活資金を試算しても、

何歳まで生きるか?は誰にもわかりません。

大切なのは「資産寿命」を延ばすこと

資産寿命とは、老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間です。

年金だけでは足りないことを想定して、3,000万円を準備していても、毎月10万円を取り崩していったら、25年で無くなってしまいます。

資産寿命を延ばすには

長生きしてしまうリスクに備えておくことの必要性

➡ 取り崩し型ではなく、毎月の家賃収入を終身で受け取る

資産を運用して不足分を補うのは、原資となる資金の用意が必要で、リスクにもなる。

➡ 毎月お金が入ってくる仕組みであれば、何歳まで生きても、資産が尽きることのない安心感があります。

仮に毎月10万円の家賃収入が確保できていたら、

何十年でも生存している限り受け取れる上に、

その資産を相続してご家族に引き継いでいくことができます。

メリット2 生命保険の役割も

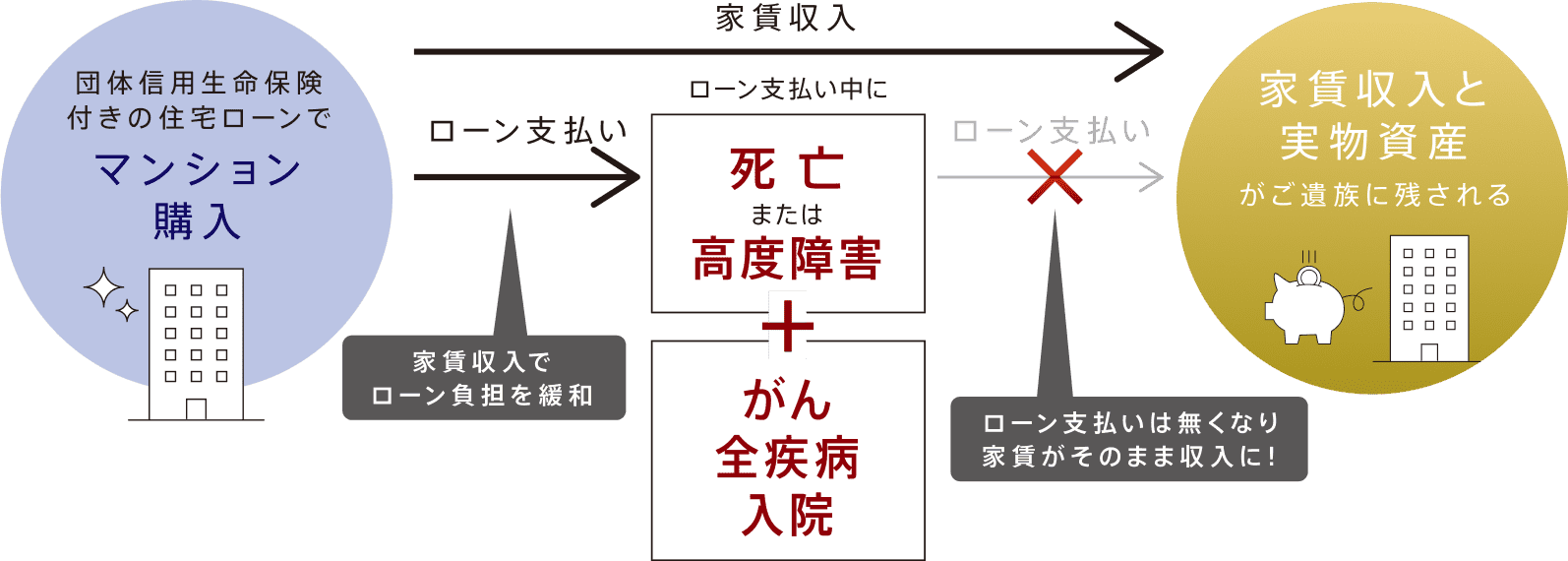

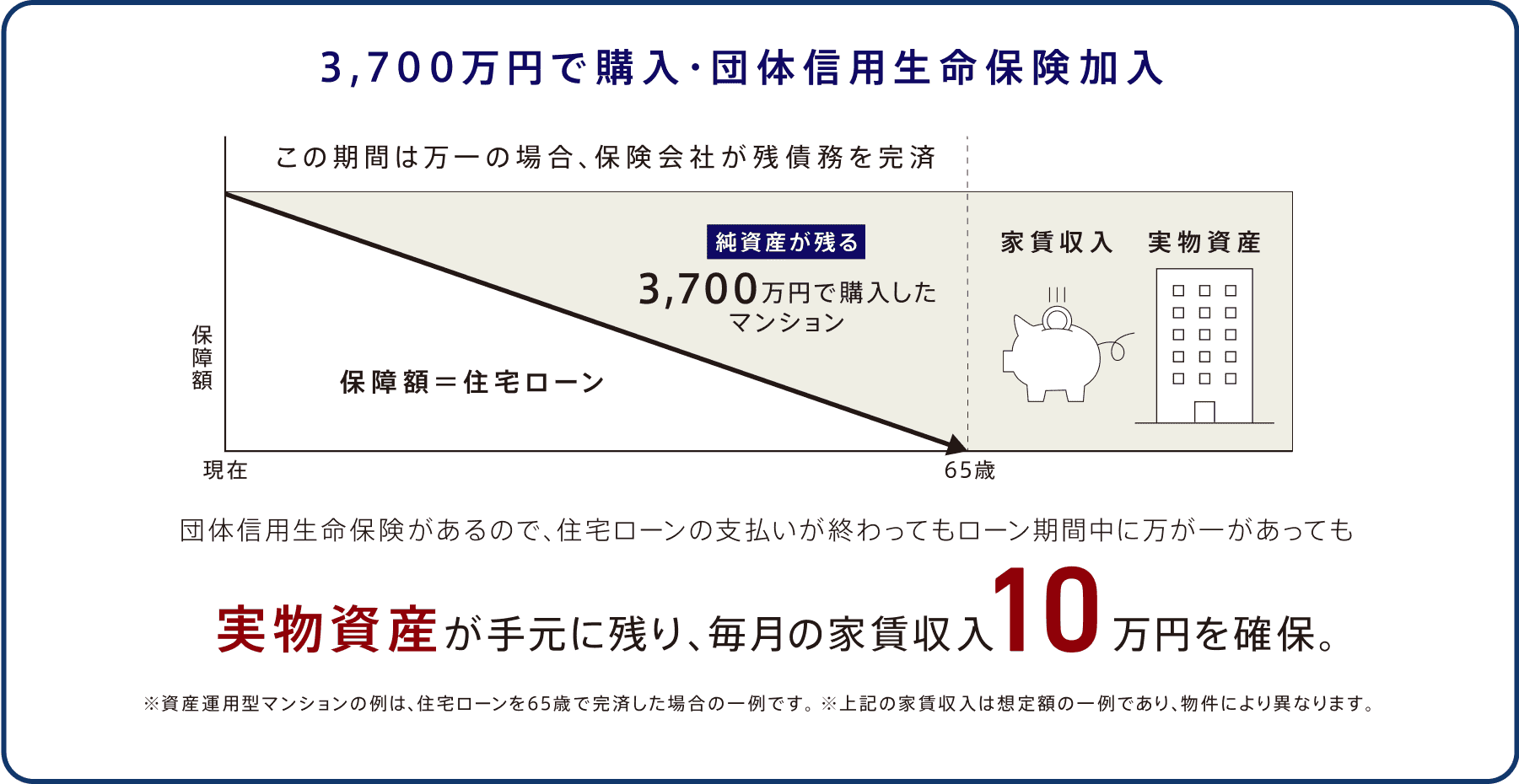

団体信用生命保険で万が一の時でも安心です

購入に住宅ローンを利用された場合、団体信用生命保険にご加入いただけます。団体信用生命保険とは、オーナー様がローン返済途中で死亡もしくは高度障害になった場合に、保険会社によってすべてのローン残高が支払われる制度です。

そのためご家族には無借金のマンションが残されるので、毎月の家賃収入を遺族年金のように受け取ることや、売却して現金化することも可能です。(団体信用生命保険の保険料は、住宅ローンの金利に含まれますので、別途保険料を支払う必要はありません。)

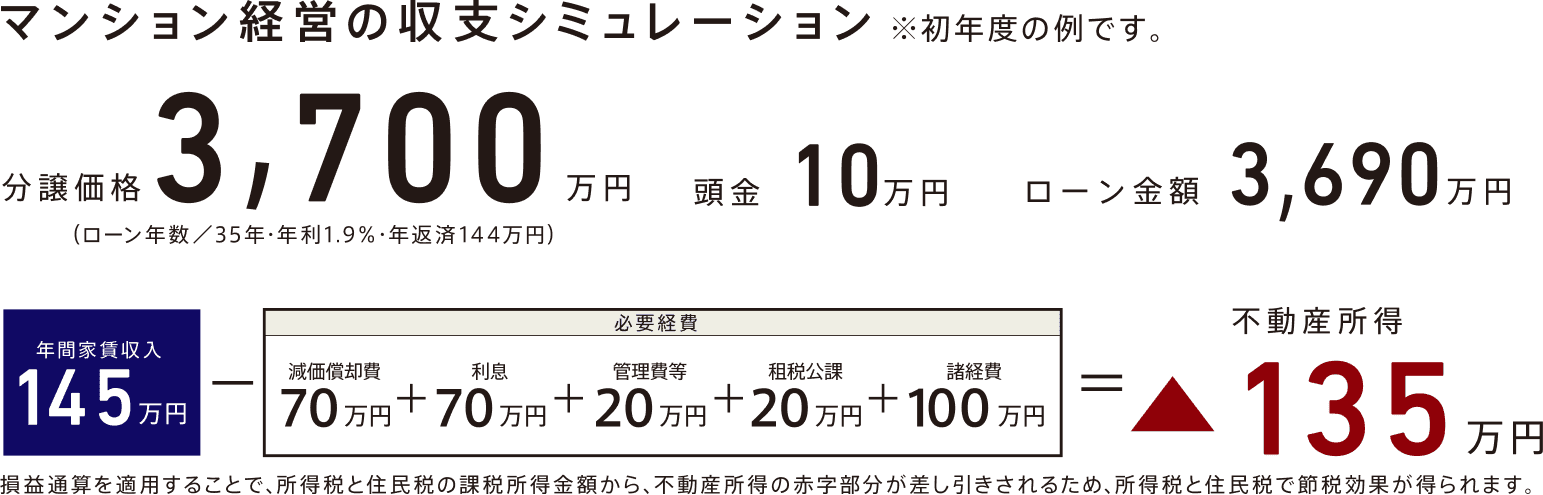

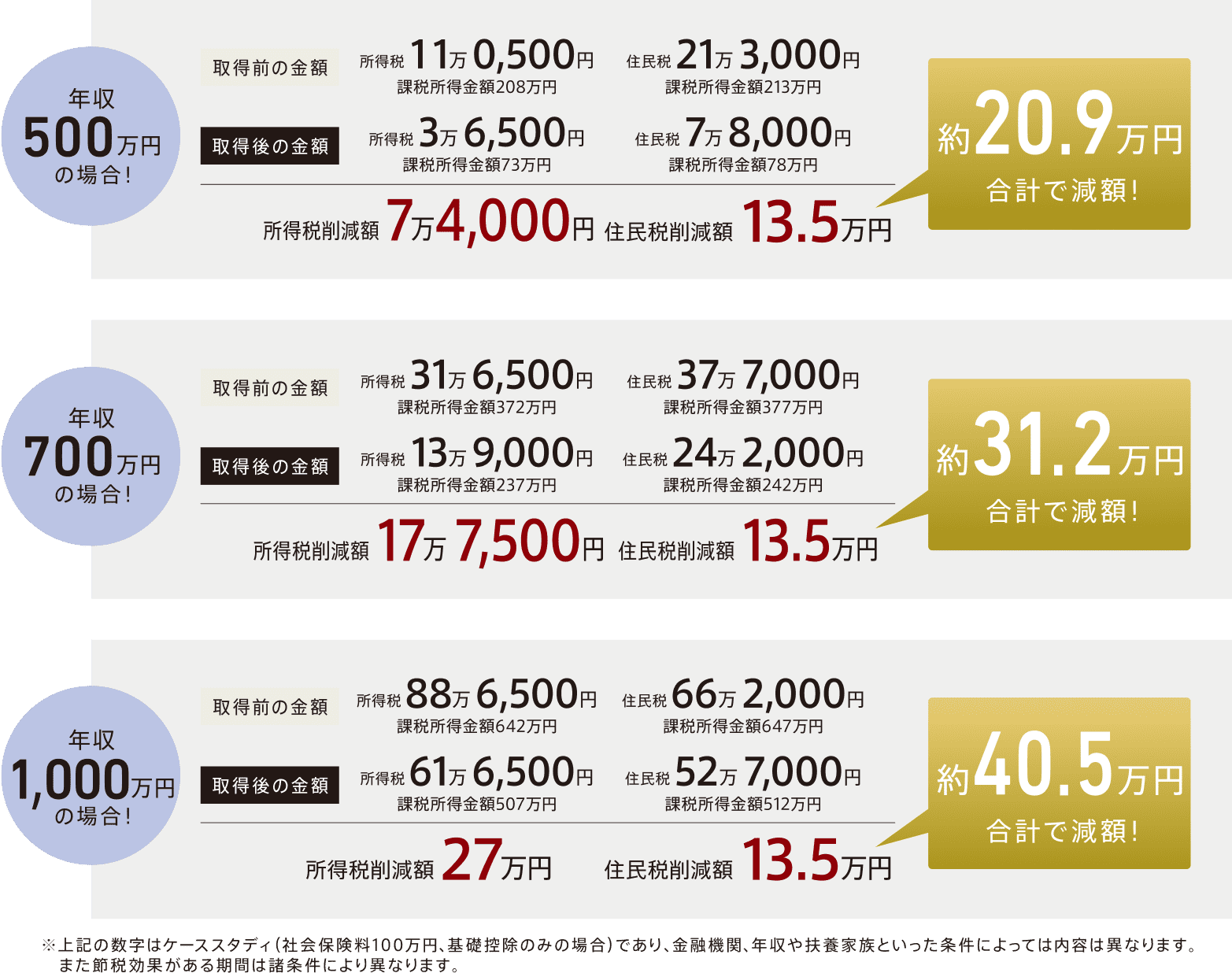

メリット3 節税シミュレーション

損益通算で賢く節税効果

給与所得者の場合、給与を受け取った時点で所得税・住民税が発生します。さらにマンション経営を始め、家賃収入から諸経費を引いた額が赤字になれば、損益通算を適用することで節税効果を受けられます。

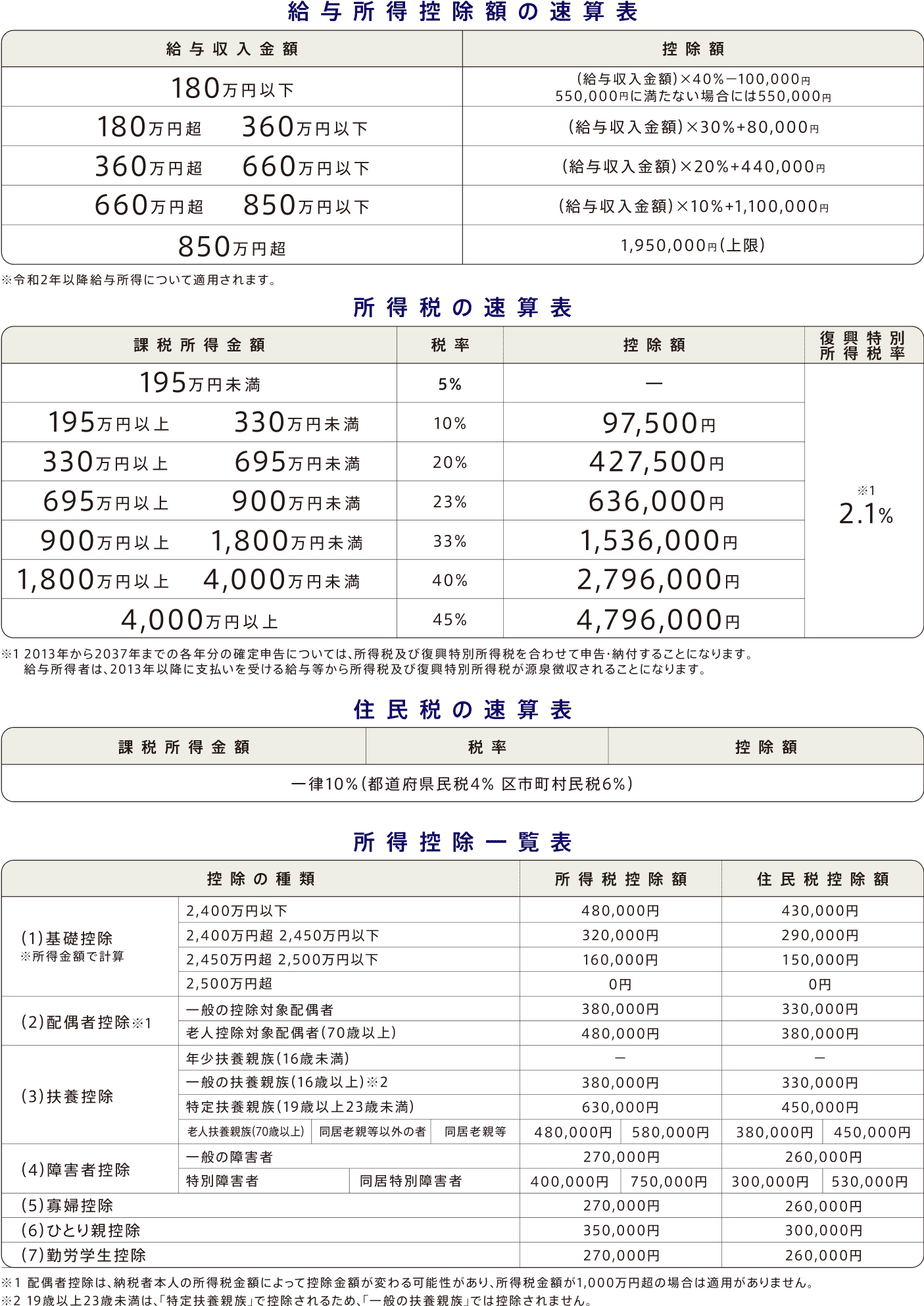

所得税・住民税・減価償却費速算表

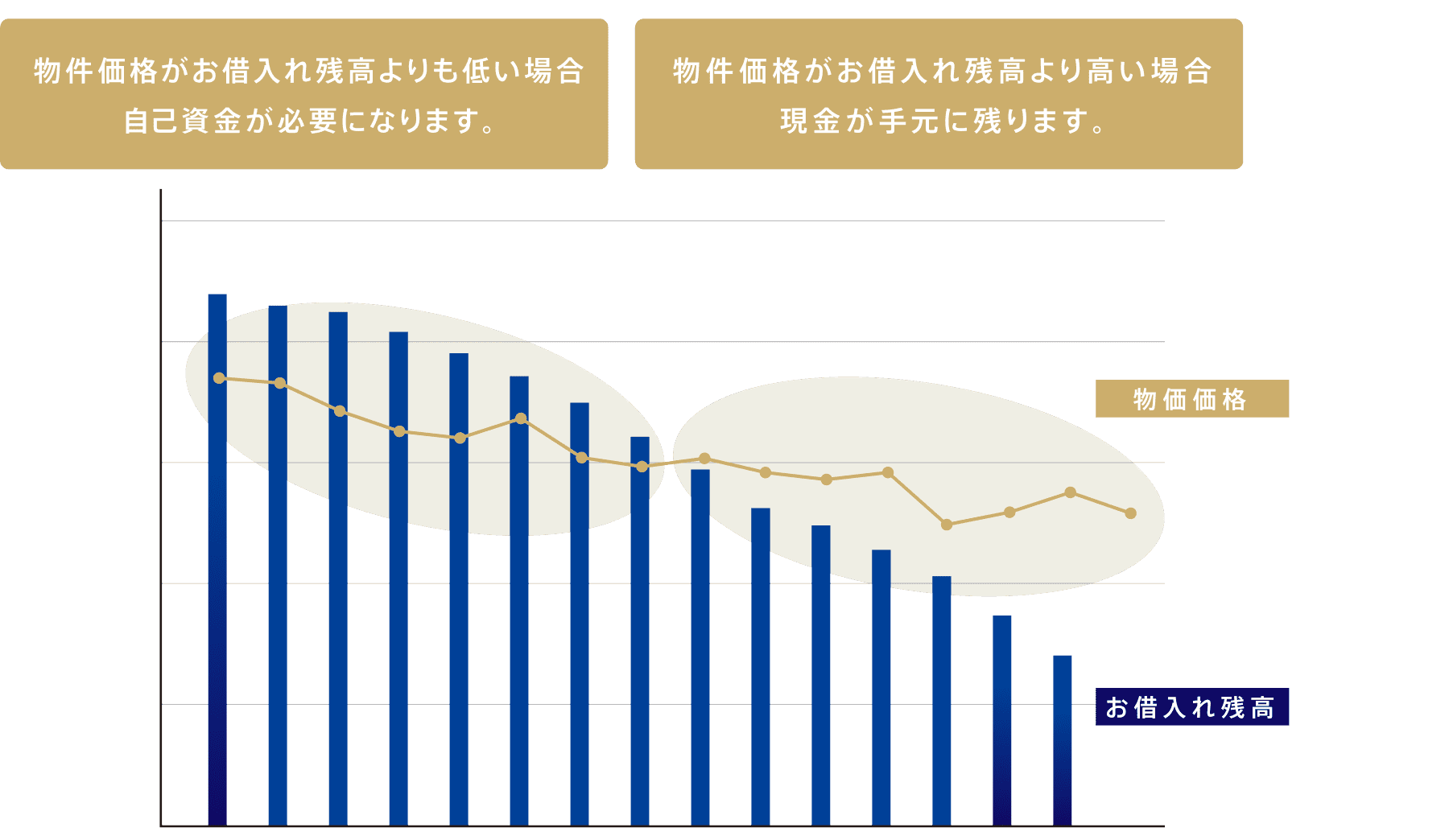

メリット4 長期で保有することで売却益が残ることも

物件価格と借入残高のイメージ

他の金融商品の様に購入価格よりも価格が上がるか下がるかの値上がりを

期待するのではなく、

価格が下がったとしても長期間保有しておくことで、

売却後に資産を残すことが可能です。

売却時のご注意

1

購入価格に比べて売却価格が上回る場合もあれば、購入価格を大きく下回る場合もあります。

2

売却の際にはローン残債を全額繰り上げ返済していただく必要があるため、ローン残債を下回るときには不足金額を別途自己資金でご用意いただき、全額繰り上げ返済していただきます。

メリット5 インフレ対策として

現在、日本の金融政策では、インフレ率2%が目標として設定されており、今後インフレ傾向が予測されます。物価が上昇すると、相対的に現金の価値が低下しますので、現金で資産を保有していると実質的価値は目減りしてしまいます。その為、インフレ経済に有利となる資産である不動産や株式などを組み合わせることで、資産を目減りさせないようにリスクを軽減しながらの運用が可能になります。マンション経営の場合、インフレになった際に物価上昇による価格上昇の期待や、家賃上昇も見込めますのでインフレ対策に有効です。

インフレ時の不動産と現金の価格比較