マンション経営の『今』

マンション経営の『今』

マンション経営は

不安解消の有効手段です。

公的年金を例に挙げるまでもなく、老後の保障を国に期待できる時代は終わろうとしています。そこで将来の不安を解消する有効な手段として注目を集めているのが、購入したマンションを賃貸に出すことで家賃収入を得る「マンション経営」です。 またマンション経営は一室(一部屋)ずつ購入して経営できるため、資産形成のリスクを効率的にコントロールしやすいことも、多くの人が活用している理由の一つです。

余生はゆるやかな長期化の一途。

将来の準備は万全ですか?

例えば60歳で定年退職したとして、定年後の平均的な余命は男性なら23.68年、女性なら28.91年もあります。昭和30年の平均寿命が男性63.6歳、女性が67.5歳であったのに比べて令和5年では、男性81.09歳、女性87.14歳というデータもあります。現代社会においては、ゆるやかに長期化していくセカンドライフを、より豊かに安心して暮らしていくための準備が必要不可欠となっています。

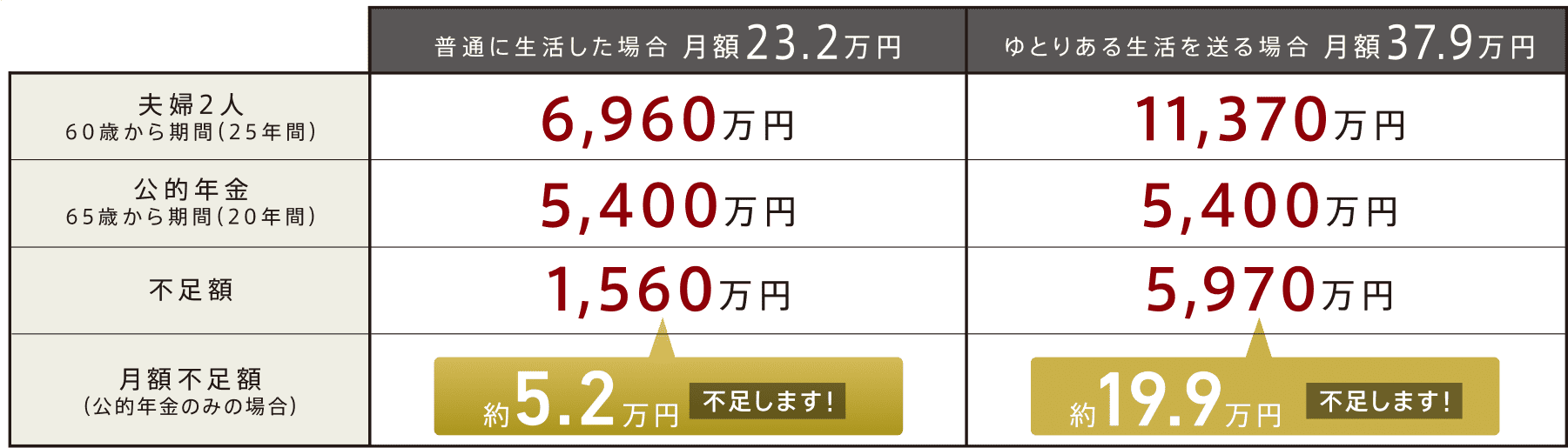

公的年金だけでは老後の生活資金は不足傾向に。

① 年金の支給開始年齢は段階的に引き上げられ現在は原則65歳から

退職後の人生は約20~30年。

その間に受給される年金額を計算してみましょう。

平均的な収入※1で40年間就業した場合に受け取り始める年金※2の給与水準の場合。

※1: 平均標準報酬(賞与含む月額換算)43.9万円

※2: 老齢厚生年金と2人分の老齢基礎年金(満額)

② 将来に向けて、準備しておきたい蓄え。

老後足りない資金どうすれば?

分散と他人資本

おサイフの中から支払っていく自己資本の運用には限界があります。不動産投資は、オーナーになる事で入居者から家賃が毎月自分の口座に振り込まれます。仮に月々10万円の家賃収入であれば、入居者からの家賃が1年間では120万円、10年間では1,200万円振り込まれる事になります。

2馬力の運用をする事で、資産形成がより効率よくできます。

長期安定収入の根拠はコレです!

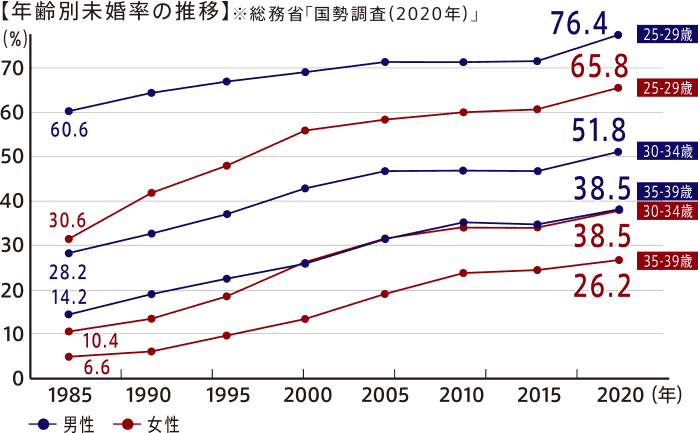

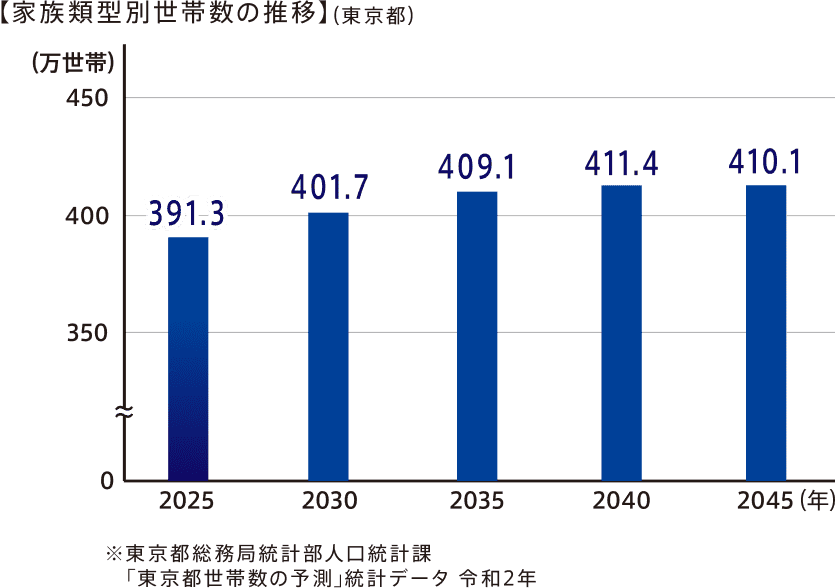

① 晩婚化の影響で単身世帯数が増加傾向に。

賃貸マンションの長期安定収入を支える要因として、晩婚化による単身世帯数の増加が挙げられます。25歳~29歳の男性の未婚率は76%超、30~34歳でも51%超が未婚となり、単身世帯数は東京都だけでも約351万世帯となっています。 各年齢層で単身世帯が増加!

20年後には

約19万世帯増加予測

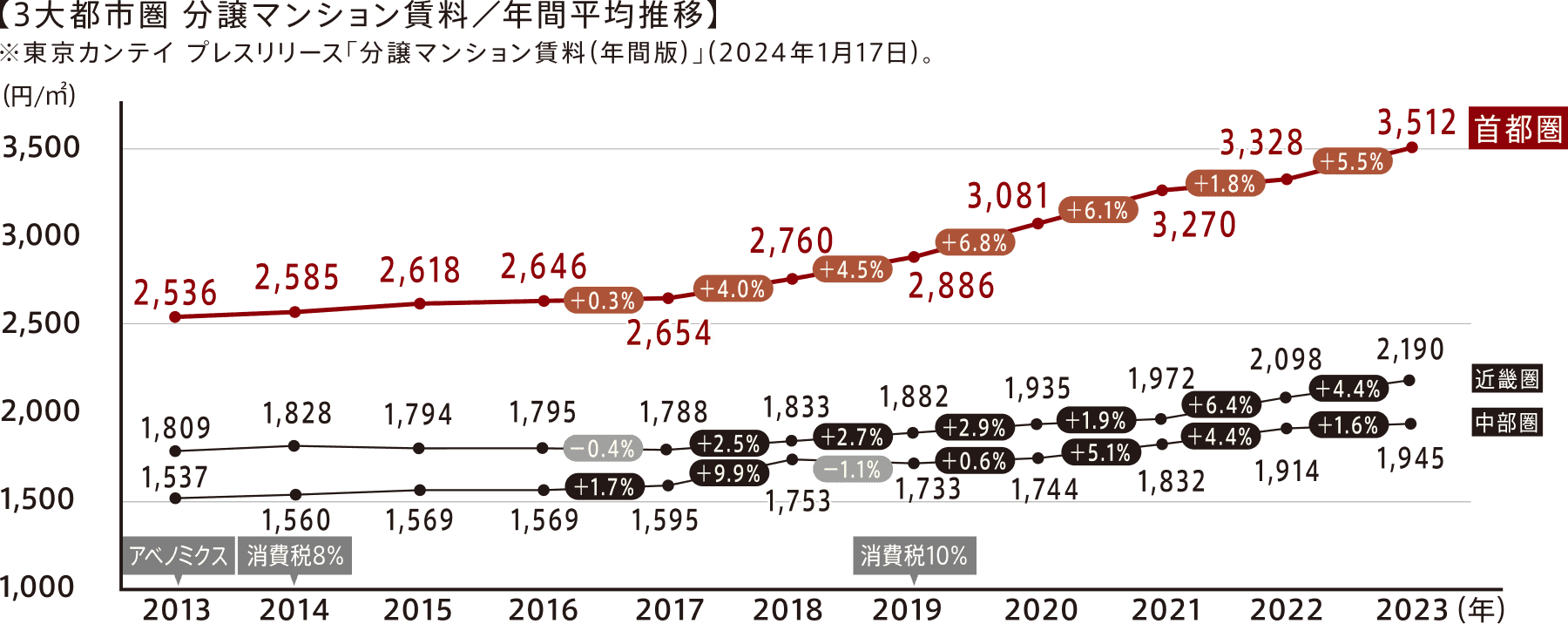

② 首都圏の賃貸マンションは賃料が安定しています!

賃貸マンションの収入源となる賃料は、近年10年に渡り安定的に推移しており、特に3大都市圏では上昇傾向すら見られます。また賃料は、経済状況の変動に影響を受けづらいという特徴もあります。

分譲マンションの平均賃料は常に安定!

自己資金が少なくても大丈夫。

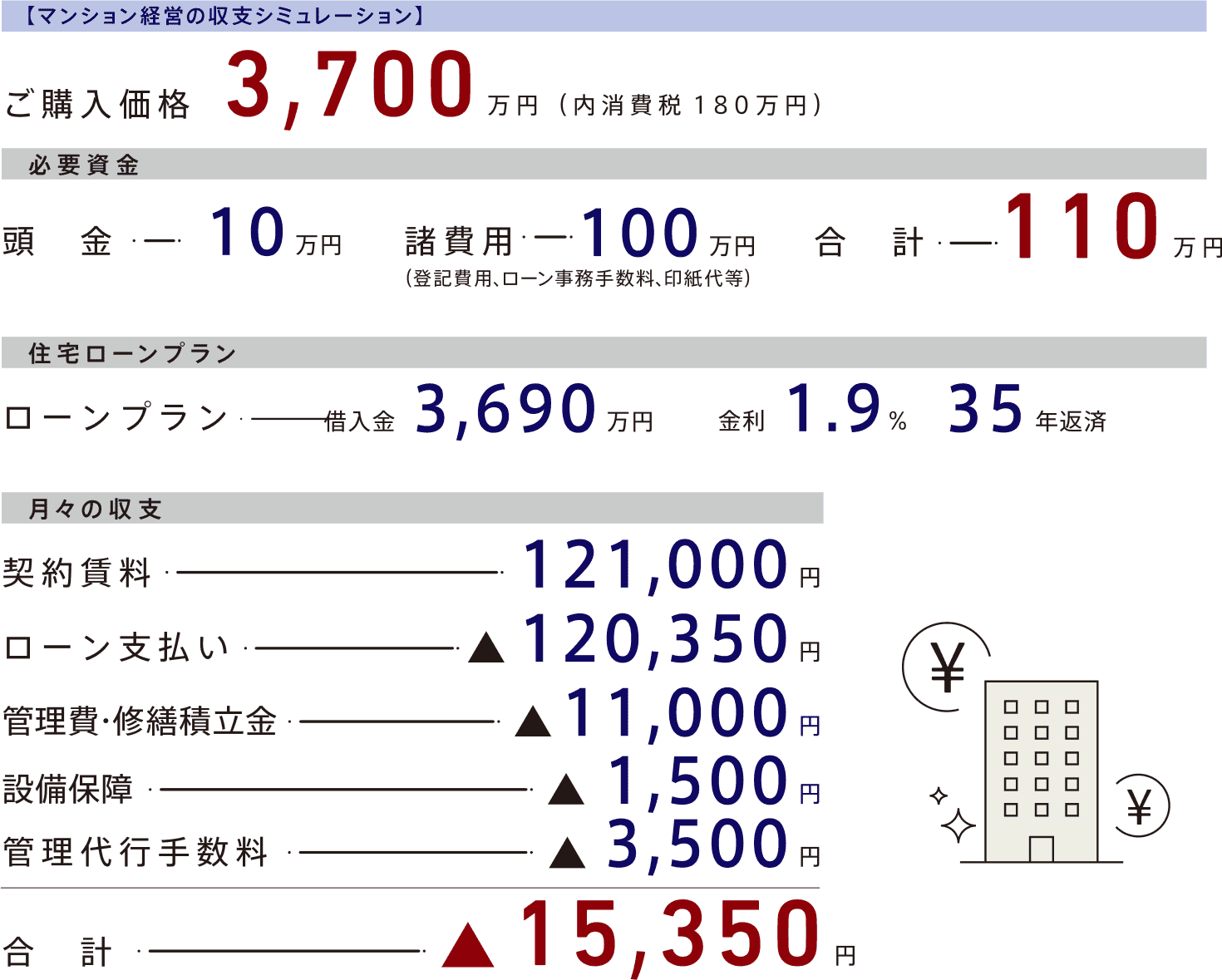

具体的な収支を試算してみましょう。

ローンを利用することで、少額の自己資金で所有することが可能です。

具体的な収支を試算し、現実的な計画を立てましょう。

毎月の家賃収入でローンの負担は軽減!

※上記のプランはシミュレーションであり、社会情勢の変化によって、収入・支出の額は将来変動する可能性があります。 また変動金利を選択された場合は、将来支払額が変わることがあります。※諸費用は概算になります。

1

ローンを利用することで、少額から始められる不動産投資

不動産投資というと、とても大きなお金が動くというイメージがありますが、実際には頭金も10万円程度、諸費用を合わせても150万円程度で始めることが可能です。これは金融機関の不動産に対する担保評価が昔よりかなり上がっているからです。

2

ローン返済の元金部分は貯金と同じ

ローン返済額は元金部分と利息部分に分かれていますが、元金返済部分は貯蓄と同じ意味を持ちますので、賃貸の方の家賃収入の一部で貯金をしているような感じとなります。少ない自己資金でマンション投資を始めれば、後は他の人が支払ったお金で自分の資産形成ができるわけです。